Seguro de Protecção Total para o Jovem, garantindo-lhe o recebimento de um capital em caso de morte do seu Progenitor, uma Conta Poupança aos 25 anos e um Seguro de Responsabilidade Civil e Acidentes Pessoais.

ACESSO

· Idade mínima de subscrição:

o Tomador de Seguro e Segurado - 18 anos

o Jovem (beneficiário) - 0 anos

· Idade máxima de subscrição:

o Tomador de Seguro e Segurado - 65 anos

o Jovem (beneficiário) - 16 anos

· Idade máxima de permanência:

o Tomador de Seguro e Segurado – 90 anos

o 65 anos para IAD

o Jovem (beneficiário) - 25 anos

· Prazo mínimo de Permanência: 9 anos

GARANTIAS

VIDA:

· Protecção Familiar: Em caso de morte ou invalidez absoluta e definitiva do Segurado antes do vencimento, ao Jovem Seguro é garantido um capital determinado. Poderá ser recebido sob a forma de capital ou renda, ou uma combinação das duas modalidades.

· Isenção de Prémios: Em caso de morte ou invalidez absoluta e definitiva do Tomador de Seguro antes do vencimento, a Seguradora substitui-se a este no pagamento dos prémios, mantendo-se o contrato em vigor de acordo com as condições estabelecidas à data.

· Conta Poupança: No vencimento do contrato é garantido ao Jovem Seguro o valor da Conta Poupança Nota: Em caso de morte do Jovem Seguro é pago o saldo da Conta Poupança ao Tomador de Seguro cessando todas as garantias do contrato.

COBERTURAS

NÃO VIDA:

· Acidentes Pessoais: Numa situação de acidente garante um capital em caso de Invalidez Permanente, total ou parcial, de acordo com o grau de invalidez previsto na tabela que serve de base ao cálculo das indemnizações devidas por invalidez permanente conforme as Condições Gerais da Apólice. No âmbito deste seguro estão ainda previstas as despesas de tratamento, de repatriamento e despesas de funeral do jovem.

· Responsabilidade Civil: Assume as despesas provocadas por actos irreflectidos cometidos pelo Jovem em relação a terceiros.

ESCOLHA DAS GARANTIAS

No prémio do Seguro de Vida, o Tomador de Seguro poderá escolher entre 10% a 75%, a percentagem do prémio a afectar à Protecção Familiar e Isenção de Prémios, revertendo o remanescente para a Conta Poupança. O Capital de Protecção Familiar não poderá ser inferior a €5.000,00.

· Para qualquer outra escolha, dentro do limite estabelecido nas Condições Gerais da Apólice (10% a 75% do prémio), deverá consultar a T-Vida.

· Os Seguros de Acidentes Pessoais e Responsabilidade Civil são comercializados em três opções.

OPÇÕES NÃO VIDA

RENTABILIDADE DA CONTA POUPANÇA

No mínimo 3,25% ao ano durante todo o prazo, acrescido de 85% da Participação nos Resultados.

MONTANTES MÍNIMOS E PERIODICIDADE

* Valores mínimos quando o jovem não pode subscrever a componente Não Vida, nomeadamente no caso de

deficientes. Esta opção também é utilizada para repor apólices, com recuperação de prémios em atraso. A

componente Não Vida não admite a figura da reposição de apólices.

Prémios Vida:

Consoante a opção Não Vida contratada, os prémios Vida serão:

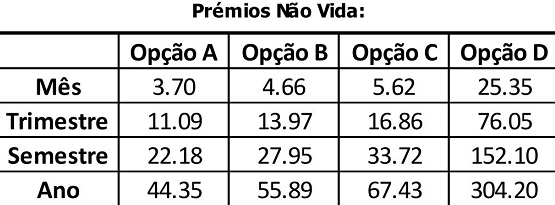

Prémios Não Vida:

PRAZO

LIQUIDEZ / REEMBOLSO

QUESTIONÁRIO CLÍNICO

* Valores mínimos quando o jovem não pode subscrever a componente Não Vida, nomeadamente no caso de

deficientes. Esta opção também é utilizada para repor apólices, com recuperação de prémios em atraso. A

componente Não Vida não admite a figura da reposição de apólices.

Prémios Vida:

Consoante a opção Não Vida contratada, os prémios Vida serão:

Prémios Não Vida:

Até à idade de 25 anos do Jovem Seguro. O prazo mínimo é de 9 anos.

LIQUIDEZ / REEMBOLSO

Permite resgate total ou parcial do Saldo da Conta Poupança após o pagamento da 2ª anuidade.

QUESTIONÁRIO CLÍNICO

· Preenchimento obrigatório, quer para o Tomador de Seguro quer para o Segurado;

· De acordo com o Capital, idade ou análise do Questionário Clínico podem ser necessários Exames Médicos (consultar Grelha de Selecção Médica).

EXAMES MÉDICOS

Caso a Grelha de Selecção Médica determine a necessidade de Exames, estes terão de ser efectuados tanto pelo Segurado como pelo Tomador de Seguro.