DESCRIÇÃO

Produto muito versátil e completo, que protege a moto, o seu condutor e passageiro, assim como possíveis danos causados a terceiros.

Permite proteger os danos causados ao veículo sem necessidade de recorrer a avaliação técnica por parte da Companhia, ou seja, a subscrição de Danos Próprios é automática.

A proteção dos ocupantes é também uma das grandes vantagens competitivas do novo produto destinado às duas rodas. Neste produto é disponibilizado um capital para morte ou invalidez permanente assim como uma verba destinada a despesas de tratamento.

E porque o investimento de um motociclista não se limita ao veículo, este seguro também garante os danos em fatos e capacetes.

Apresenta três opções de franquias fixas e em valor, podendo o cliente optar pela que mais se adapta ao seu caso. Este sistema de franquias permite maior simplicidade de subscrição e uma maior transparência para o cliente, sabendo sempre e a qualquer momento, quanto terá de pagar em caso de sinistro.

Possibilidade de subscrever um capital de Responsabilidade Civil de 50.000.000 €.

SEGMENTO PRETENDIDO

Vertente Responsabilidade Civil

Clientes que possuem uma ou mais motas, independentemente da cilindrada das mesmas.

Vertente Danos Próprios

- Segmento de Clientes - Clientes que utilizam a mota para lazer, e que têm veículo ligeiro para deslocações regulares do dia a dia.

- Segmento de Motas - Produto destinado a motas com cilindrada superior a 600 cc e potência igual ou inferior a 130 cv.

PRINCIPAIS PONTOS FORTES

• Disponibiliza 2 opções, uma de Responsabilidade Civil e outra de Danos Próprios que permitem satisfazer as diferentes necessidades de segurança dos diferentes segmentos de mercado;

• Aplicação de uma franquia fixa e em valor que permite maior simplicidade e transparência para o cliente, quer no momento da subscrição, quer no momento da ocorrência de um sinistro;

• Produto com um dos melhores pacotes de coberturas, conjugado com uma elevada competitividade de preço;

• Uma das maiores preocupações de quem conduz uma mota já se encontra garantida pelo novo pacote de coberturas – A proteção do condutor e respetivo ocupante;

• Apresenta também a inovadora cobertura de Danos em fatos e capacetes.

VANTAGENS MUITO RELEVANTES PARA O CLIENTE COM A ADESÃO AO PAGAMENTO POR DÉBITO BANCÁRIO E AO CLIENTE VERDE

Pagamento por Débito Bancário – toda a comodidade desta forma de pagamento com a vantagem adicional de um desconto de 5% no prémio da apólice (desconto delegado no Agente).

Cliente Verde – toda a conveniência de receber, por correio eletrónico, a comunicação relativa ao seguro, com a vantagem adicional de isenção de custo de apólice.

DEFINIÇÃO

Seguro que protege a mota, o seu condutor e passageiro, assim como possíveis danos causados a terceiros.

Produto muito simples de subscrição quer para a rede comercial quer para o cliente.

Este novo seguro está mais completo e responde às reais necessidades de quem anda na estrada com um veículo de duas rodas.

Motociclos e Ciclomotores poderão ser subscritos no novo seguro, sendo a distinção feita pelo pacote de coberturas disponível para cada tipo de mota.

CiclomotoresEstá disponível um pacote com Responsabilidade Civil e Assistência.

MotociclosEstá disponível um Pacote de Responsabilidade Civil e Assistência e um outro pacote de Danos Próprios.

Qualquer destes pacotes poderá ser subscrito automaticamente, sem necessidade de recurso a análise técnica do risco.

OPÇÕES DE SUBSCRIÇÃO

COBERTURAS, CAPITAIS E FRANQUIAS

Responsabilidade civil (RC)• Garante as indemnizações devidas por danos corporais e materiais causados a terceiros, transportados ou não, até ao limite do capital subscrito.

• Acidentes em toda a UE e nos restantes países indicados na Carta Verde.

• Danos provocados a terceiros em consequência de roubo do veículo.

• Danos causados pelos reboques, desde que declarados na apólice.

Choque, colisão, capotamento e Quebra isolada de vidros (CCC e QIV)• Garante os prejuízos sofridos pelo veículo seguro, ainda que o condutor seja o responsável pelo acidente. Este seguro cobre os danos resultantes de choque, colisão ou capotamento do veículo, incluindo os vidros.

• Os extras desde que devidamente descriminados na proposta com o respetivo valor.

Incêndio, raio e explosão (IRE)Garante os prejuízos sofridos pelo veículo seguro. Este seguro cobre os danos do veículo provocados por Incêndio, ou Explosão casual e Queda de Raio.

Furto ou roubo (FR)Garante os prejuízos sofridos pelo veículo seguro. Este seguro cobre os danos provocados ao veículo ou a sua perda em caso de furto ou roubo ou tentativa de furto ou roubo, no limite do capital subscrito.

Proteção do condutor e ocupantes (POC)• Garante indemnizações pelos danos pessoais dos ocupantes do veículo seguro, independentemente da responsabilidade pelo acidente (esta cobertura refere-se a todos os ocupantes do veículo, até ao máximo da sua lotação).

• Despesas de Tratamento.

• Indemnização por Morte ou Invalidez Permanente.

• Despesas de Repatriamento e Funeral.

Danos em fatos e capacetesPagamento dos danos sofridos em capacetes e fatos de motociclismo, desde que exista uma participação de um sinistro garantido no âmbito das coberturas de Choque, colisão ou capotamento.

Assistência em ViagemAssistência em caso de avaria ou acidente, desde a porta de casa, em Portugal ou no estrangeiro.

Pessoas (independentemente de estar ou não, a utilizar o veículo):• Despesas de prolongamento de estadia a conselho médico, e de regresso antecipado em caso de doença ou acidente.

• Adiantamento de verbas para substituição de bagagens roubadas que não tenham sido recuperadas ao fim de 24 horas.

• Despesas médicas, cirúrgicas, farmacêuticas e de hospitalização no estrangeiro.Nota: Para ciclomotores a assistência a pessoas apenas se aplica a pessoas feridas.Veículo:• Deslocação de mecânico e peças de substituição ou reboque em caso de avaria ou acidente.

• Envio de motorista profissional em caso de incapacidade de condução por parte do condutor e ocupantes.

• Despesas de estadia em hotel, a aguardar reparação do veículo.

• Adiantamento de verbas para a reparação de uma avaria ou acidente do veículo no estrangeiro.

Defesa e reclamação jurídica• Defesa e reclamação jurídica do Cliente e seu agregado familiar e do condutor do veículo perante qualquer Tribunal (em Portugal e no estrangeiro), se lhe for movida uma ação ou processo decorrente da propriedade, guarda ou utilização do veículo (inclui custos do processo e caução de liberdade provisória).

Capitais e limites de indemnizaçãoOs capitais e limites de indemnização constam nas tabelas de coberturas apresentadas em slides anteriores, com as seguintes exceções:Responsabilidade CivilCapital mínimo obrigatório.IncêndioCapital seguro na apólice.Furto ou rouboCapital seguro na apólice.Choque, colisão ou capotamentoCapital seguro na apólice.Assistência em viagemDeverão ser consultadas as Condições Especiais de Assistência a Pessoas eVeículos.

Franquias• Franquia obrigatória com três opções: 1.000 €, 1.500 € e 2.000 €.

• Esta franquia já inclui a cobertura de Danos em fatos e capacetes, quando subscrita.

• A franquia será duplicada para acidentes com outros condutores que não sejam o

tomador do seguro ou o condutor habitual.

PRINCIPAIS EXCLUSÕES

Responsabilidade civil• Danos materiais e corporais do condutor e danos materiais das pessoas do seu agregado familiar.

• Danos materiais de passageiros que viagem em número ou de modo a comprometer a sua segurança ou a segurança da condução.

• Danos causados a terceiros em consequência de operações de carga e descarga.

• Danos causados nos bens transportados no veículo seguro.

Choque, colisão, capotamento e QIV• Danos provocados pelo mau estado das estradas ou por caminhos quando deste facto não resulte choque, colisão ou capotamento.

• Danos nas jantes, câmaras de ar e pneus, exceto se resultarem de choque, colisão ou capotamento, e se acompanhados de outros danos no veículo.

• Danos provocados pela circulação em caminhos reconhecidos como não acessíveis ao veículo.

• Danos causados por cargas e descargas.

• Objetos e bagagem no interior do veículo.Incêndio, raio e explosão• Danos na aparelhagem ou instalação elétrica desde que não resultem de incêndio ou explosão.

• Objetos ou bagagens no interior do veículo.

Furto ou roubo• Objetos ou bagagem no interior do veículo.

FORMA DE CÁLCULO

• Prémio Base: Total das coberturas de Responsabilidade Civil, Danos Próprios (CCC+IRE+FR).

• Prémio Total Anual: Aplicando-lhe todas as taxas e prémios das restantes coberturas (incluindo a Assistência em Viagem), reduzido do desconto comercial e somado o custo da Apólice e Carta Verde.

GRELHA DE ENTRADA

Não será aplicada grelha de Bónus/Malus.

REGRAS DE SUBSCRIÇÃO DE DANOS PRÓPRIOS

Ao nível do Clientesa) Idade do condutor > 30 anos;

b) Idade de carta > 5 anos;

c) Condutor da moto terá de ser obrigatoriamente declarado na apólice;

d) Tomador de pelo menos uma apólice Automóvel (veículos ligeiros) na Companhia.

Ao nível dos veículosa) Cilindrada > 601 c.c.;

b) Potência < 130 cv;

c) Idade máxima do veículo: 8 anos;

d) Serão excluídas todas as motas com 4 rodas, Enduro, Cross e Trial.

ÂMBITO TERRITORIAL

• Portugal Continental

• Regiões Autónomas dos Açores e Madeira

• Todos os países da União Europeia

• Restantes países indicados na Carta Verde

CUSTO DE APÓLICE E CARTA VERDE

• Custo de Apólice: 5,58€

• Carta verde: 1,67€

Porque necessito de um seguro de Moto?O proprietário ou o condutor de um veículo são responsáveis pelos prejuízos que este possa causar e, em caso de acidente, podem incorrer em graves responsabilidades, face às indemnizações que lhe poderão ser exigidas. Por isso, é obrigatório um seguro de responsabilidade civil para veículos terrestres a motor e seus reboques.

O que está coberto pelo seguro obrigatório?O seguro obrigatório, garante as indemnizações devidas por danos patrimoniais e não patrimoniais causados a terceiros, bem como às pessoas transportadas.

É possível segurar todos os riscos?Nenhum seguro cobre todos os riscos. Além do seguro obrigatório de responsabilidade civil, porque os veículos são bens de valor elevado que importa preservar, pode ainda ser contratado, entre outras garantias, o chamado seguro de danos próprios que inclui os riscos de Choque, Colisão ou Capotamento; Incêndio Raio ou Explosão e Furto ou Roubo.

Posso fazer seguro isolado da mota?Poderá ser feito o seguro isolado mas apenas na vertente de Responsabilidade Civil. Para que possa fazer o seguro de Danos Próprios terá obrigatoriamente de ter em vigor um seguro Auto de um veículo ligeiro de passageiros na Companhia.

Ainda não tenho 30 anos, posso fazer o seguro da mota?A idade não é um fator de exclusão para a subscrição de um seguro de motociclo na Companhia mas se tiver menos de 30 anos, apenas poderá subscrever um seguro de Responsabilidade Civil e Assistência em Viagem.

Comprei uma mota nova com 1.100cc e 100cv, tenho 50 anos e carta de motociclo há 1 ano. Posso fazer seguro de Danos Próprios?Embora o motociclo e respetiva idade do condutor estejam enquadrados com as regras de subscrição das coberturas de Danos Próprios, a idade da carta terá de ser obrigatoriamente igual ou superior a 5 anos.

Tenho um fato e um capacete com alguns anos. Estão abrangidos pela cobertura de Danos em fatos e capacetes?Não existe qualquer tipo de exclusão relacionada com a idade dos fatos ou dos capacetes, contudo, estão excluídos os danos causados aos mesmos pelo desgaste provocado pela utilização regular ou pela má utilização. Encontram-se cobertos todos os danos nos capacetes e fatos decorrentes de um sinistro abrangido pela cobertura de Choque, Colisão e Capotamento.

Quando posso alterar o meu seguro?O seu seguro pode ser alterado em qualquer altura. Pode ainda suspender a sua apólice, em caso de venda do veículo, até à aquisição de um novo (prazo máximo de 120 dias, durante o qual não pagará qualquer prémio).

O que é a franquia?A franquia é uma importância fixa estabelecida (na apólice) que fica a cargo do segurado em caso de sinistro. A franquia permite ao segurado reduzir o prémio, responsabilizando-se por uma parte do prejuízo. Quanto maior é a franquia, menor é o prémio. Independentemente da existência de franquia, os terceiros lesados são indemnizados pela totalidade dos danos sofridos.

Terei de pagar alguma franquia adicional se participar um sinistro na cobertura de Danos em fatos e capacetes?A franquia que escolheu é de valor fixo e única. Não terá de pagar qualquer franquia adicional para a cobertura em título.

Como funciona o serviço de Assistência em viagem?O serviço de Assistência em Viagem não serve apenas para chamar o reboque, garante-lhe também uma série de outros serviços, através de um atendimento telefónico 24 horas por dia, 365 dias por ano.

Em qualquer situação, antes de tomar qualquer medida, o Cliente deve consultar o seu serviço de assistência pelos telefones respetivos de Portugal ou do estrangeiro, não devendo ser assumido qualquer compromisso perante outras entidades, nem efetuar qualquer pagamento. Se assim não for, a Assistência em Viagem não garante o reembolso das despesas.

Em caso de acidente ou avaria em Portugal, a assistência garante a desempanagem do veículo ou o reboque do mesmo e o transporte dos seus ocupantes para as respetivas residências.

Quem tem direito ao serviço de Assistência em viagem?O Cliente, na qualidade de subscritor do seguro, o seu cônjuge ou pessoa que com ele coabite permanentemente, bem como os seus ascendentes e descendentes até ao 2º grau (avô ou neto) que vivam a seu cargo.

Como funciona o serviço de reclamação jurídica?Em caso de acidente a Companhia representa, através desta cobertura, e gratuitamente, o Cliente perante os Tribunais, suportando as respetivas despesas, nas seguintes situações:

• Quando for acionado um processo em Tribunal;

• Quando desejar reclamar perante um terceiro a indemnização que lhe é devida;

• O adiantamento a título de empréstimo, se lhe for exigida caução para garantia de liberdade provisória.

Para aceder a este serviço, o Cliente tem à disposição o número da Assistência em Viagem, onde deve apresentar o problema.

Terei de informar a companhia de seguros da desvalorização do veículo?Não é necessário informar o valor da desvalorização dado que esta é efetuada automaticamente aquando do aniversário do contrato.

Se tiver um acidente, o que devo fazer?Obter os elementos de identificação dos outros intervenientes - condutor e veículo - no local do acidente, e da existência de seguro, nomeadamente o nome da companhia e o número da apólice;

Identificar as testemunhas oculares;

Se possível, procurar acordo através do preenchimento, pelos dois condutores, da Declaração Amigável de Acidente Automóvel, que deverá ser assinada por ambos. A entrega deste documento na seguradora é essencial para o funcionamento do sistema IDS - Indemnização Direta ao Segurado.

Em alternativa à Declaração Amigável poderá utilizar a e-SEGURNET, aplicação disponível para smartphone e outros dispositivos móveis, que facilita a participação e a comunicação de um sinistro automóvel à seguradora.

Criada pelas seguradoras, esta aplicação permite ainda manter os dados do segurado e dos seus veículos facilmente acessíveis ao utilizador. A geolocalização, utilização de fotos e ajuda no preenchimento tornam a participação mais simples.

O que é a IDS?É a Indemnização Direta ao Segurado, que permite, em caso de acidente, regularizar o sinistro diretamente na sua seguradora, mesmo não tendo Danos Próprios. Não existindo responsabilidade do Segurado, todo o processo de regularização do sinistro será desenvolvido pela Companhia, por conta da outra seguradora.

O sistema IDS aplica-se a sinistros sem danos corporais e em que o valor da reparação não ultrapasse o montante de 15.000 €.

Ao preencher a Declaração Amigável é necessário os intervenientes declararem-se culpados?Não, não é necessário os intervenientes declararem-se culpados. Cada condutor deve ficar com um exemplar para entregar na sua Companhia de Seguros.

O que devo fazer em caso de acidente em que haja feridos?Nestes casos, deve-se solicitar sempre a presença das autoridades.

O que fazer se algum dos sinistrados não tiver seguro?Se algum dos sinistrados não exibir documento comprovativo de seguro válido, os outros intervenientes no acidente devem recolher todos os dados possíveis, em particular a matrícula do veículo e identificação do condutor, e pedir informações ao Departamento de Apoio ao Consumidor do ISP sobre a forma de localizar a seguradora a partir da matrícula, ou de recorrer ao Fundo de Garantia Automóvel, se não existir seguro.

O que garante o Fundo de Garantia Automóvel?Este Fundo garante, em determinadas condições, o pagamento das indemnizações devidas por danos corporais ou materiais, decorrentes de acidente de viação causados por veículos que não tenham o seguro obrigatório. Está sujeito a uma franquia, no caso de danos materiais.

O que devo fazer no caso de vender o veículo?O cliente deverá informar de imediato a companhia de seguros.

Onde é válido o meu seguro?O seguro automóvel é válido em Portugal, em todos os países da União Europeia e nos restantes países indicados na carta verde, Para qualquer outro país terá que pedir à Companhia a Extensão Territorial.

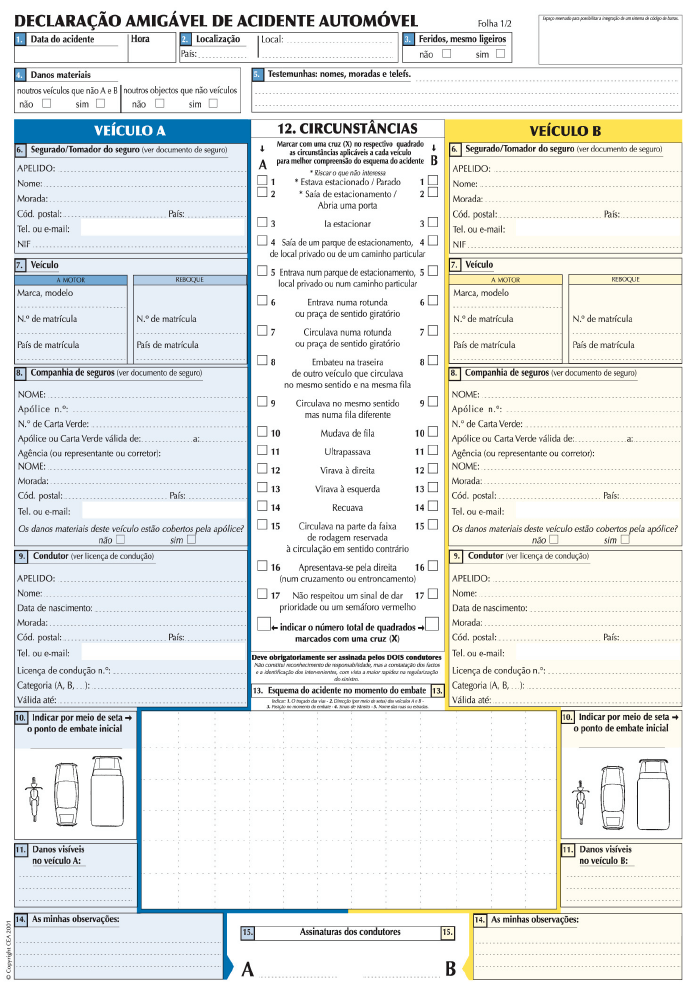

Como se preenche o impresso de Declaração Amigável de Acidente Automóvel?1. O preenchimento da declaração deverá ser efetuado, se possível no local do acidente;

2. Utilizar só um impresso para o caso de colisão de 2 veículos, dois impressos para o caso de 3 veículos, etc. Não importa quem fornece ou preenche o impresso. Use uma esferográfica e escreva de forma a que o duplicado fique bem legível.

3. Não se esqueça de indicar o solicitado nas rubricas

• Documento de seguro: Cartão, Certificado ou Carta Verde;

• Licença de condução;

• Ponto de embate inicial, com toda a precisão;

• Com uma cruz (X), todos os quadros que se apliquem para cada veículo, de entre as várias circunstâncias do acidente e precisar, ao fundo, o número total de quadrados que foram assinalados;

• Esquema do acidente (traçado da via, direção dos veículos, posição no momento do embate, etc.);

4. Se existirem testemunhas, indique os seus nomes, moradas e telefones;

5. Assine e faça assinar a declaração pelo outro condutor. Entregue-lhe um exemplar e guarde o outro para si.

6. Complete os elementos necessários para a sua Companhia de Seguros, preenchendo a participação de sinistro impressa no verso da declaração.Em alternativa à Declaração Amigável poderá utilizar a e-SEGURNET, aplicação disponível para smartphone e outros dispositivos móveis, que facilita a participação e a comunicação de um sinistro automóvel à seguradora.

Criada pelas seguradoras, esta aplicação permite ainda manter os dados do segurado e dos seus veículos facilmente acessíveis ao utilizador. A geolocalização, utilização de fotos e ajuda no preenchimento tornam a participação mais simples.

O que é o sistema de carta verde?O sistema de Carta Verde é uma convenção internacional. Nos países aderentes a este sistema, a Carta Verde constitui o documento comprovativo da celebração do contrato do seguro obrigatório.

O que devo fazer se for para o estrangeiro?O automobilista deve verificar se tem a sua Carta Verde válida para todo o período da viagem e para os países que vai visitar. As Coberturas contratadas são válidas para todos os países indicados na Carta Verde. No entanto para países que não estejam indicados na Carta Verde pode beneficiar das mesmas garantias solicitando uma extensão territorial para eles.

Como proceder em caso de acidente com um veículo de matrícula estrangeira?Deve ser contactado o Gabinete Português de Carta Verde ou a Seguradora estrangeira, se tiver representante em Portugal.

Quais as opções da Companhia de seguros em termos de pagamento de indemnizações?Consoante as circunstâncias, a seguradora pode optar pela reconstituição natural (reparação) ou por pagar ao lesado uma indemnização em dinheiro.

Como se deve proceder em caso de sinistro de QIV?O cliente deverá solicitar autorização à Linha de Sinistros sempre que necessitar de reparar ou substituir vidros (exceto faróis e espelhos) do seu carro, seja por motivos de acidente ou não, conhecido ou desconhecido. Ao autorizar, a Linha de Sinistros indicará qual a oficina onde o cliente se pode dirigir.

Caso o cliente, por sua iniciativa, proceda à reparação dos danos nos vidros sem prévia consulta da Linha de Sinistros, a Companhia apenas comparticipa até ao máximo de 150€.